TRASPOL REPORT 1/22: “IL MERCATO DELLE AUTOLINEE A LUNGA PERCORRENZA IN ITALIA | Anno 2021″

Milano, 20.04.2022. E’ online il nuovo rapporto di TRASPOL sulle autolinee a lunga percorrenza. Realizzato grazie alla collaborazione con la piattaforma di ricerca Checkmybus.it, il nuovo report annuale offre una visione d’insieme dell’ultimo quinquennio, indagando l’evoluzione del mercato dal 2017 al 2021. Dopo l’edizione del 2020 con i dati sulle prime conseguenze dell’epidemia di COVID-19, questa nuova edizione ci mostra come il mercato delle autolinee di lunga percorrenza abbia reagito, ritrovando per ora un nuovo equilibrio “pandemico”.

Il rapporto è basato sul campione di prezzi raccolti dalla piattaforma di vendita e descrive il profilo degli utenti delle autolinee, i prezzi praticati, le rotte domestiche principali e le località più richieste, con un focus specifico sui collegamenti aeroportuali interregionali.

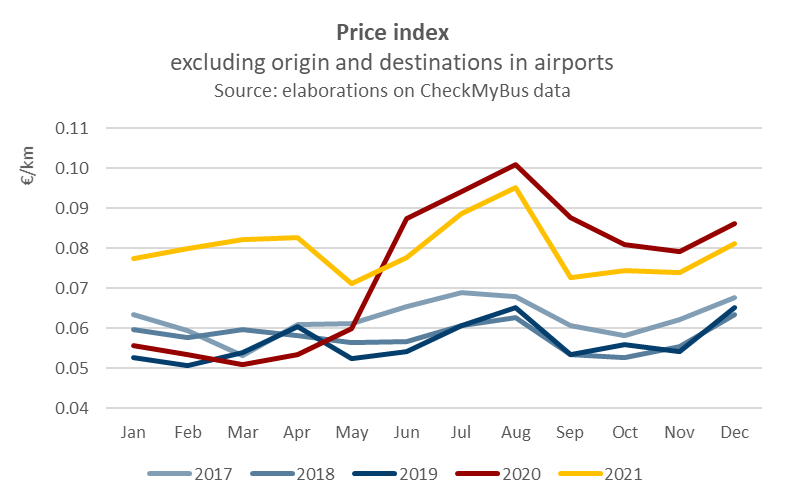

- L’indice dei prezzi del 2021 segue quello della seconda metà del 2020, ma su un livello leggermente inferiore. La differenza di prezzo nel secondo semestre rispetto al 2019 è del 40%, rispetto al +55% del 2020. Il primo semestre, invece, non è confrontabile con il 2020, quando i prezzi erano bassi, ma la domanda azzerata. Rispetto alla prima parte del 2019, invece, la differenza è di +40%, dunque analoga al periodo successivo. Vale la pena di sottolineare che i prezzi sono cresciuti in maniera significativa, ma meno della riduzione di capacità imposta dai decreti sul distanziamento. Le imprese dunque sono sotto stress dal punto di vista del breakeven nonostante la riduzione delle percorrenze.

- La quota di utenza femminile è tornata quasi al livello del pre-pandemia (53%), dopo l’anomalia del 2020. Al contrario, continua la crescita relativa della fascia 18-24 anni, tornata ad essere la più rappresentata dopo i cali del 2018 e 2019 in favore delle classi più anziane. Si conferma dunque l’impatto di smart working, riunioni a distanza e minor propensione al viaggio degli over 35.

- Nel 2021, per la prima volta, la relazione principale è diventata quella interna al Nord, la cui quota è aumentata di 8 punti percentuali e il numero di biglietti cercati di ben il 91%. Le relazioni lunghe tra Nord e Sud hanno continuato la loro discesa relativa (5% di quota di mercato in meno rispetto al 2020 e 8% rispetto al 2019) ed assoluta (biglietti cercati: -25% rispetto al 2020 e -75% rispetto al 2019).

- Tre le 10 principali relazioni tra regioni ci sono per la prima volta ben 4 coppie interne al Nord. Tuttavia, in valori assoluti, le coppie più ricercate sono Lazio-Calabria (6%) e Lazio-Abruzzo (6%) seguite da Lazio-Campania e Puglia-Campania col 5% ciascuna.

- Tra le destinazioni principali di connessioni domestiche, le due principali restano Roma e Napoli. Torino passa al terzo posto superando Milano e Malpensa sale di tre posizioni superando Bologna e Firenze. Tra le rotte internazionali, Roma resta le destinazione principale.

- L’indice dei prezzi segue nel 2020 e 2021 il solito andamento decrescente con la distanza. Attorno ai 400km vi è una convergenza tra rotte normali e aeroportuali. La crescita maggiore rispetto al 2019 si osserva per distanze inferiori ai 200 km.

- Prima della pandemia, le compagnie principali avevano prezzi inferiori alla media nazionale. Durante il 2° semestre del 2020 questo fatto si è invertito per la prima volta e le compagnie più grandi hanno mostrato la loro maggior capacità di estrazione di ricavi dai passeggeri. Col maggio 2021 siamo progressivamente tornati alla situazione precedente, con prezzi del 5-10% più bassi della media per le compagnie maggiori.

TRASPOL report 1/22 – Rapporto sul Mercato delle Autolinee a Lunga Percorrenza in Italia | Anno 2021